根據市場研究報告,中國商用凈水器市場規模正在迅速擴大。

據預測,到2025年,中國商用凈水器市場規模有望超過200億元人民幣。

這一增長主要受到以下幾個因素的推動:

在商用領域,當前桶裝水和白開水在飲用水市場中占據主導地位,但隨著經凈水器處理的水在便利性、經濟性和安全性等方面的優勢得到認可,其市場占比不斷提高,逐步替代了桶裝水和白開水。

經凈水器處理的飲用水消費量的占比從2018年的12.5%增長至2022年的15.9%,其消費量從2018年的436.7億升上升至2022年的572.4億升。

2022年,桶裝水與白開水消費量的占比位列第一、第二,分別為45.7%和35.9%,瓶裝水的消費量占比最低為2.5%。

家用凈水器產品銷售方式分析

2023年一季度凈水器市場銷售額

商用凈水器的應用領域廣泛,包括學校、醫院、寫字樓、政府機關、機場等企事業單位或其他公共建筑等領域,下游需求量巨大。

對凈水器行業相關企業而言,當前的重要任務在于提高終端用戶對凈水器的認知度和信任度,以推動中國凈水器普及率的提高。

未來,中國凈水器市場潛力巨大并有望成為全球凈水器市場的主要增長點。

技術創新:商用凈水器行業正致力于技術創新,不斷推出更高效、智能化的產品。

如膜分離技術、臭氧消毒技術和反滲透技術的應用,可以提高凈水器的除菌和過濾效果,為用戶提供更加安全和優質的水源。

電商數據顯示,2023年Q1在天貓平臺上,凈水器行業的銷售量將近400萬件;銷售額將近14億。

從品牌角度來看,2023年Q1天貓凈水器熱銷品牌TOP10分別為:美的、海爾、安吉爾、沁園、史密斯、碧然德、米家、小米、3M和易開得。

其中,既有美的、海爾等傳統家電品牌,又有不少像安吉爾、沁園這類的新銳品牌。

在凈水器市場中,商用凈水器是增長最為快速的品類之一。

在學校、醫院、企業等公共場所對于健康飲用水需求持續增長的推動下,商用凈水器市場得到了快速發展。

據測算,中國商用凈水器市場規模從2018年的59.9億元快速增長至2022年的104.6億元,復合年增長率達15.0%。

其中,2018至2022年商用凈水器新機銷售市場從56.9億元增長至98.3億元,售后服務市場規模從3.0億元增長至6.3億元。

智能化和數字化應用:隨著物聯網和人工智能的發展,商用凈水器也開始向智能化和數字化方向發展。

通過遠程監控、數據分析和自動化控制等技術手段,可以提高使用便利性和管理效率。

醫院對水質的要求極高,是商用凈水器的特殊應用領域。

商用凈水器能有效去除水中的重金屬、細菌等有害物質,保證醫院用水衛生和安全。

醫院應用領域的凈水器主要用于門診大廳、手術室、病房等場所。

凈水器行業受到外部因素的擾動較大,2020年,經濟下行趨勢明顯,這一年也成為國內凈水器市場的拐點,不少業內人士認為多年的行業擴張期已在此結束。

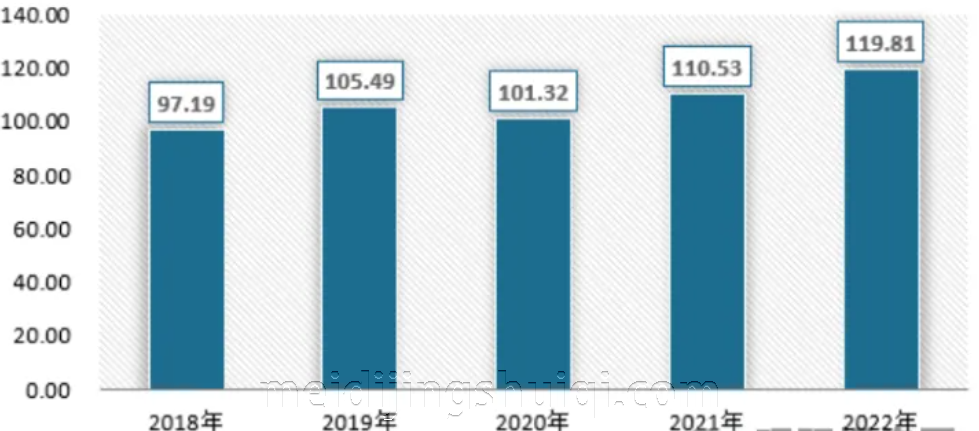

自2018年以來,中國凈水器市場規模連續多年超過“千億級”體量,并于2022 年達到1180.7 億元規模,其中新機銷售占比達到 1116.6 億元。

家用凈水器產品目前的營銷方式是組合整體銷售,也就是凈水器整體的去銷售,因為我們知道凈水器主要是凈水器外殼+濾芯組合而成,而濾芯為主要部件,也是主要實現凈水功能的部件,而組合整體銷售是把凈水器外殼和濾芯統一定價進行的銷售。

商用凈水器是指用于商業和公共場所的凈水設備,廣泛應用于餐飲、賓館、辦公樓、醫院、學校等各種場所。

在中國,由于水質安全和健康意識的提高,商用凈水器市場正迎來快速發展,并展示出巨大的潛力。

這組合整體銷售缺點就是導致了凈水器的整體價格會很高,因為我們都知道凈水器的濾芯是消耗品,每隔一段時間就需要更換濾芯,這也就是導致前期的整體凈水器價格偏高,后期更換濾芯的的費用高,所以導致了家用凈水器的銷量上,會有所減少。

根據中研普華研究院《2023-2028年國內凈水器行業發展趨勢及發展策略研究報告》顯示:

發達國家的居民生活水平與消費水平較高,因此對凈水器產品具有較高的認知度和認可度,目前凈水器市場更為成熟、普及率高。

2022年,韓國凈水器普及率已經高達95%,幾乎實現了全民普及;歐盟、美國、日本等發達經濟體的凈水器滲透率同樣也達到了80%及以上。

增加多樣化的產品選擇:商用凈水器市場正逐漸增加多樣化的產品選擇,以滿足不同場所和需求的凈水需求。

例如,大容量的中央凈水系統、臺式凈水器、壁掛凈水器等,可以滿足不同商業場所的使用需求。

在商業樓宇和辦公室等場景中,商用凈水器相對桶裝水而言,可以提供更低塑、安全、便捷的飲水方式,降低企業在飲用水方面的支出成本,同時對員工的健康和安全也更有保障。

相比之下,盡管中國經濟蓬勃發展,居民生活水平不斷提高,但由于居民對凈水器產品的認知度仍處于較低水平,凈水器市場仍處于逐步培育階段。

2022年中國凈水器普及率僅為23%,遠低于主要發達經濟體。

但另一方面,較低的普及率意味著中國的凈水器市場仍有巨大的發展空間和潛力。

健康意識的提高:人們對于飲用水質量的關注日益增加,尤其是在商業和公共場所。

水質安全和健康成為消費者購買商用凈水器的主要動力,以確保他們的員工、顧客或學生能夠獲得安全、干凈的飲用水。

公共場所用水需求的增加:隨著人們生活水平的提高和公共場所用水需求的增加,商用凈水器在餐飲、辦公樓、醫院、學校等場所得到廣泛應用。

特別是在疫情期間,人們對用水安全的關注更為突出,進一步推動了商用凈水器市場的發展。

中國商用凈水器市場規模的發展潛力

但進入2023年,隨著市場逐漸復蘇,消費需求開始釋放,行業迎來了修復期。

據奧維云網(AVC)推總數據顯示,2023年一季度凈水器市場銷售額33.4億元,同比上升2.2%。

這一趨勢也對行業提出了提檔升級的新要求。

因為凈水器是可拆卸的,可分為凈水器外殼和濾芯,所以未來凈水器的營銷方式可分開定價,轉型為分開式營銷模式,也就是把凈水器外殼和濾芯獨立分開銷售,這樣做的好處,是會讓消費者會覺得凈水器產品價格會偏低,家用凈水器的銷售,會有所增加。

商用凈水器相比桶裝飲水器具有明顯的優勢,如更加便捷、性價比更高、環保性更佳且更加安全等。

近年來,商用凈水器在寫字樓、學校、醫院、企業、政府機關單位等場景中備受歡迎,尤其在疫情封控情況下,桶裝水因運輸受到限制,難以及時供應,而凈水器則不存在這類問題。

經過凈水器處理的水正在逐步成為商用飲用水的主流,預計到2027年其占比將增長至25.8%。

預計到2027年,中國商用凈水器市場規模將進一步增長至214.0億元,相比于2023年年復合增長率達到15.7%,新機銷售規模達到197.9億元,售后服務市場達到16.1億元。

目前,商用凈水器已經成為一個極具發展潛力的凈水器行業細分領域。

除了市場規模的擴大,中國商用凈水器市場還具備發展潛力。

以下是幾個發展趨勢:

政府政策的支持:中國政府對于水質安全有著高度關注,出臺了一系列相關政策和標準,推動商用凈水器的發展。

政府支持加速了商用凈水器市場的發展,為企業提供了更好的發展環境。

隨著下游各領域用戶對于飲用水安全標準的要求不斷提升,以及對于凈水器的認知度和認可度持續提高和商用凈水器的生態服務逐步完善,商用凈水器新機銷售及售后服務市場將快速增長。

在學校場景中,凈水器主要應用于學校食堂、行政樓、教學樓等場所。

校園師生的飲食安全至關重要,受到社會與監管機構的高度重視,因此學校對于商用凈水器的需求也在快速增加。

相較于現階段作為主流的桶裝水,商用凈水器可以很大程度上避免桶裝水在生產、運輸過程中存在的污染風險。

另一方面,商用凈水器不需要頻繁購買和更換,維護和保養簡單,只需按照廠家的使用說明和維護要求進行操作,也減少了校方的使用成本和環境負擔。

除上述三大核心場景外,未來隨著各領域終端用戶對于飲用水健康、經濟、便捷等方面的要求的提高,商用凈水器還將進一步推廣至包括餐廳、超市、社區、工廠等在內的各類公共場所,以滿足不同類型用戶的需求。

綜上所述,中國商用凈水器市場正經歷規模擴大和發展潛力逐步釋放的階段。

隨著健康意識的提高、政府政策的支持和公共場所用水需求的增加,商用凈水器市場將持續迎來機遇和發展空間。

未來,技術創新、智能化應用和產品多樣化將成為行業的重要發展趨勢,進一步推動商用凈水器市場的發展。